In den Werbekampagnen der einzelnen Anbieter lesen Sie immer nur, was alles versichert sein soll.

Niemand oder kaum einer sagt, was alles so nicht versichert ist.

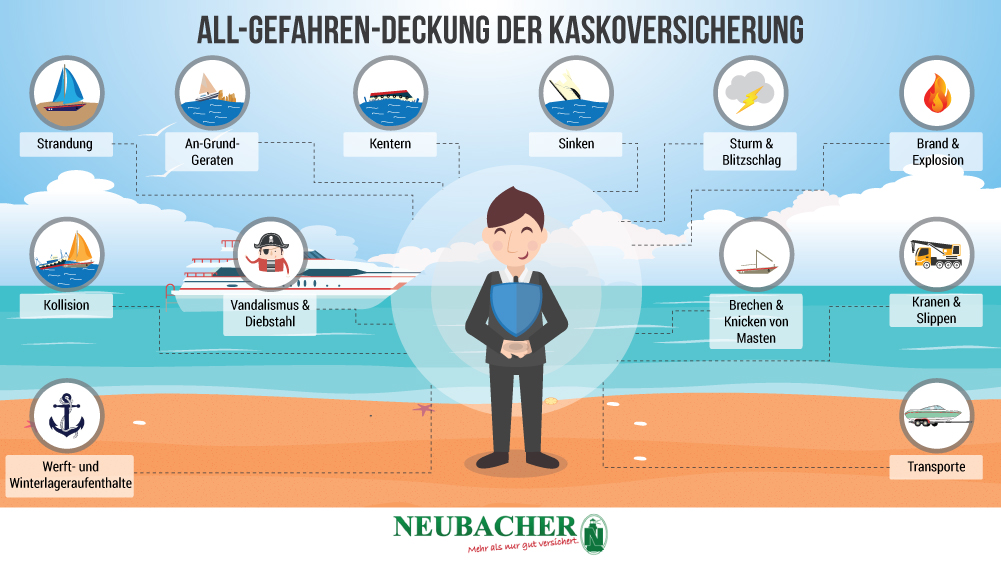

Wir erklären Ihnen das sogenannte „ Kleingedruckte“ oder die „Hintertürchen“ in den Kaskoversicherungsbedingungen für Boote & Yachten und worauf Sie unbedingt achten sollten. Was sollte alles mitversichert sein!

Allgefahrendeckung wirklich alles versichert?

Zugegeben, es ist für den Laien nicht ganz einfach das umfangreiche „Fachchinesisch“ in den Versicherungsbedingungen zu verstehen.

Oftmals wird sich nicht die Mühe gemacht, die angebotenen Verbraucherinformationen und Versicherungsbedingungen tatsächlich durchzulesen und mit denen eines Wettbewerbers zu vergleichen.

Es werden Prämienhöhe und Deckungssumme als wichtigste Kriterien wahrgenommen.

"Tests oder sogenannte Vergleiche einiger Anbieter“ verkürzen relevante Leistungen auf ein Minimum und auf Begriffe wie Allgefahrendeckung, Feste Taxe, Wrackbeseitigungskosten oder Rückstufung im Schadenfall usw., wobei letztgenannte ja nichts nutzt, wenn der Versicherer den Schaden auf Grund von Ausschlüssen oder nicht eingehaltener Obliegenheiten erst gar nicht bezahlt.

Allgefahrendeckung, wirklich alles versichert?

Ausschlüsse in der Bootskasko die Sie so lieber nicht akzeptieren sollten!

Versicherungen kann man nicht Anfassen, Sehen, Hören, Riechen, Schmecken, Fühlen. Im Schadenfall kommt vielleicht das große Erwachen, weil einer dieser Ausschlüsse versteckt in den Versicherungsbedingungen stand, den Sie nicht erkannt haben. Es sei denn, Sie sind über NEUBACHER Boots-Yacht-Schiffsversicherungsmakler versichert.

Diese Versicherungsausschlüsse, Obliegenheiten und Einschränkungen beim Kaskoversicherungsschutz werden Sie bei NEUBACHER so nicht finden.

Gestöbert bei Mitbewerbern:

Ausgeschlossen vom Versicherungsschutz, sind ohne Rücksicht auf mitwirkende Ursachen Schäden verursacht durch:

1. Fahruntüchtigkeit des Fahrzeugs, sofern diese bei Antritt der Fahrt vorlag und der Fahrzeugführer davon Kenntnis hatte oder gehabt haben musste

- Ist jeder Skipper so technisch vorgebildet oder erfahren das zu beurteilen.

- Bruch von Zubehörteilen durch Überbeanspruchung

- Eine sehr theoretische Angelegenheit, aber warum steht das unter Ausschlüssen in den Versicherungsbedingungen.

- mangelnde Vertäuung

- So einige Gutachter, die im Auftrag der Versicherer arbeiten sind da sehr erfinderisch.

- Mangelnde Wartung und Bearbeitung

- B. Wassereinbruch über poröse Dichtungsmanschetten des Z- oder Saildrive-Antrieb, wir würde sagen ganz schlechte Karten im Schadenfall.

Auch Schäden verursacht durch poröse Schläuche und zum Schadenzeitpunkt offenstehende Seeventile verursachen immer wieder Schäden durch Wassereinbruch.

- Ungeziefer, Ratten oder Mäuse

- In der KFZ-Versicherung fast schon Standard das beispielsweise Marderbiss mitversichert ist. Wissen Sie wer sich in ihrer Abwesenheit von Bord dort ggf. einnistet.

- Frost, Eis, Schnee

- Wer seine Yacht über Winter im Wasser lässt, sollte auf Mitversicherung dieser Gefahren achten.

- Trotz größter Sorgfalt wurde der Motor bei der Winterfestmachung nicht vollständig entwässert. Der im Frühjahr festgestellte Motorschaden ist bei diesem Ausschluss nicht mitversichert.

- Regen

- Bei Starkregen sinkt ein offenes Motorboot, weil das Regenwasser auf Grund Verschmutzung des Lenzschlauches nicht ablaufen kann. Wenn dieser Ausschluss in den Bedingungen steht, bekommt der Eigner bestimmt ein Problem.

Auf Grund Witterungsbedingungen entsteht während des Winterlagers ein Loch in der Persenning. Durch eindringendes Regenwasser kommt es zu Schäden an der Inneneinrichtung, Elektrik und der Maschinenanlage der Yacht.

Nur 2 Beispiele aus der Praxis.

- Rost

- Wenn die Yacht ggf. schon etwas älter ist und ein Ventil oder Bordverschluss ist trotz Wartung und Pflege durchgerostet und niemand hat das bemerkt. Da muss der Eigner wohl alle Kosten im Zusammenhang mit dem Sinkschaden aus eigener Tasche zahlen. Das kann teuer werden.

- Unbemanntes Stillliegen vor offener Küste

- Wenn das Boot auch nur gelegentlich an der Mooring Boje liegt, sollte dieser Ausschluss nicht in den Bedingungen stehen.

- Bei Lagerung an Land kein ausreichender Schutz gegen Diebstahl und Einbruchdiebstahl sowie mut- und böswilliger Beschädigungen fremder Personen vorgenommen wurde. Als ausreichend gilt die Lagerung auf einem allseits umfriedeten, abgeschlossenen Platz oder in einem abgeschlossenen Gebäude

- Ein Vereinskamerad vergisst am Abend das Tor abzuschließen, am nächsten Morgen fehlt der Z-Antrieb, am auf dem Vereinsgelände abgestellten Motorboot. Was sagt der Versicherer im Schadenfall?

- Auf dem Trailer im offenen Carport oder am Straßenrand usw.- kein Versicherungsschutz!

- Einfaches Verlieren oder Überbordfallen loser Zubehörteile, von beweglichem Inventar, Effekten oder des Außenbordmotors

- Da muss man wohl sein Steiner Fernglas usw. immer gut festhalten. Und wenn es doch mal versehentlich durch ein Ungeschick über Bord geht?

- Ausgeschlossen sind Schäden an der Maschinenanlage, der elektrisch oder durch Motor betriebenen technischen Ausrüstung; den persönlichen Effekten; dem Trailer, wenn sie nicht durch Unfall des Fahrzeuges, Brand, Blitzschlag, Explosion, höhere Gewalt, Raub oder Diebstahl, mut- oder böswillige Handlungen betriebsfremder Personen verursacht worden sind

- Ups, bei Schäden am Motor auf einmal keine Allgefahrendeckung mehr? Gefahren sind einzeln aufgezählt?

- Schmorschäden sind keine Brandschäden und ein Seeventil kann auch bei guter Pflege undicht werden usw., ist das dann bei diesen Einzelaufzählungen mitversichert?

h. Pkt. 6 doppelt genäht: Trotz größter Sorgfalt wurde der Motor bei der Winterfestmachung nicht vollständig entwässert. Der im Frühjahr festgestellte Motorschaden ist bei diesem Ausschluss nicht mitversichert.

- Schäden, die verursacht wurden oder entstanden sind, während oder weil der Versicherte eine der behördlichen Bestimmungen nicht einhält

- Wer kennt schon alle behördlichen Bestimmungen im In- u. Ausland?

- Wenn ein Staat oder zuständige Behörde auf Grund gesetzlicher Bestimmungen nach einem Versicherungsfall des versicherten Schiffes die Hebung des Wracks und/oder Aufräumung für Rechnung des Versicherten veranlasst, so haftet der Versicherer ...

- Sind im Vertrag alle Wrackbeseitigungskosten in jedem Fall versichert, auch wenn keine Behörde, weil es sich z.B. um eine private Marina handelt?

- Das Fahrzeug, die Maschinenanlage und das Zubehör regelmäßig, mindestens in den vom Hersteller empfohlenen Intervallen, zu warten

- Steht dies Klausel in den Kaskoversicherungsbedingungen, müssten Sie eigentlich jedes Jahr die Yacht von einem autorisierten Fachbetrieb warten lassen, um den Versicherungsschutz nicht zu gefährden.

- Während des Betriebes alle Kontroll- und Navigationsinstrumente in angemessenen Zeitabständen zu beobachten, insbesondere um Grundberührungen und Überhitzungsschäden an der Maschine zu vermeiden,

- Bei diesen Formulierungen sind den Fantasien der Schadenbearbeiter des Versicherers keine Grenzen gesetzt.

- Sie sind verpflichtet, das Boot stets im ordnungsgemäßen gewarteten Zustand zu halten, insbesondere die Masten, Spieren und Bäume, die Segel sowie das stehende und laufende Gut regelmäßig alle 10 Jahre auszutauschen.

- Ohne Worte, welcher Skipper kommt dem nach. In letzter Zeit häufen sich allerdings bei uns die Nachfragen zu diesem Thema.

- Bei Booten die älter als 30 Jahre sind, ist die Gefahr des Sinkens vom Versicherungsschutz ausgeschlossen.

- Hoffentlich ist niemand mit seinem Boot oder seiner Yacht bei diesem Anbieter versichert:

-dessen Wasserfahrzeug älter als 30 Jahre ist

- Bei Reparaturen an Z-Antrieben, deren Baujahr bei Eintritt eines Versicherungsfalles sechs oder mehr Jahre zurück liegt, maximaler Abzug 60% der Reparaturkosten.

- Reparaturkosten 10.000€ davon 60% Abzug abzügl. SB von ggf. 1.000€ Schadenzahlung: 3.000;

Die genannten Beispiele stellen keine Vollzähligkeit der existierenden Einschränkungen und versteckten Obliegenheiten in den Kaskobedingungen einiger Anbieter dar.

Es gibt sicherlich keinen 100-prozentigen Versicherungsschutz, man sollte jedoch versuchen, diesem Ziel möglichst nahe zu kommen.

Nicht erwähnen müssen wir wohl, dass es diese Art von Ausschlüssen in den NEUBACHER Kaskoversicherungsbedingungen nicht gibt.

Also besser Sie sind über NEUBACHER Boots-Yacht Schiffsversicherungsmakler GmbH versichert.

Hinweis: Wir erheben mit unseren Ausführungen keinen Anspruch auf Richtigkeit und Vollständigkeit. Alles zum Versicherungsschutz von Booten, Yachten und Schiffen finden Sie in unseren Versicherungsbedingungen.